Fermata #5 - I tulipani non si dimezzavano

"Bitcoin è una bolla": quante volte lo si è letto? Il paragone con quella dei tulipani è un classico. Per ricredersi basta studiare: alla scoperta di halving e cicli quadriennali.

Bitcoin e tulipani

La bolla del 1600

Nel 1637 si verificò la prima grande crisi finanziaria innescata da attività speculative: la bolla dei tulipani. Il loro interesse commerciale era talmente cresciuto che divenne consuetudine prenotare i bulbi ancora in coltivazione negoziando un acconto. Si acquistavano, di fatto, i futures sui tulipani: questi contratti divennero la norma e il mercato assunse un andamento totalmente slegato dalla realtà della produzione.

Il prezzo di un bulbo crebbe di oltre 10 volte. Fu però sufficiente un'asta andata deserta per scatenare il panico e le vendite incontrollate: nel giro di pochi mesi i prezzi crollarono e tornarono alle origini.

Bitcoin? “I nuovi tulipani”

Basta una veloce ricerca online per vedere come negli anni l’andamento del prezzo di bitcoin abbia fatto fiorire - è proprio il caso di dirlo - una quantità indefinita di dichiarazioni e articoli che mettevano in guardia gli investitori: “Attenzione, i bitcoin sono la nuova bolla dei tulipani”. L’ha scritto persino il quotidiano cattolico Avvenire!

Alcuni si sono spinti oltre: John Paulson, miliardario che fece fortuna scommettendo contro il mercato dei mutui subprime - la cui bolla innescò la crisi finanziaria del 2008 - recentemente ha liquidato così bitcoin:

Non consiglierei l’investimento a nessuno. Sono una bolla e alla fine dimostreranno di non avere alcun valore.

Testate prestigiose come il Financial Times, il Washington Post, l’Economist, il Guardian e molte altre hanno più volte parlato di bolla già a partire dal 2013 (nelle note una serie di link per consultare alcuni articoli1).

Cos’è una bolla speculativa?

Per capire se bitcoin sia una bolla bisogna prima chiarire di cosa stiamo parlando: quando un asset è in bolla speculativa significa che il suo prezzo sta subendo un aumento anomalo che non è collegato alle fondamenta di mercato o alla sua struttura intrinseca. Una bolla è caratterizzata da un alto volume di scambi e termina con il crollo del prezzo: lo scoppio della bolla.

Nel caso dei tulipani la definizione è corretta: la compravendita di contratti sui bulbi aveva raggiunto volumi troppo ampi e completamente slegati dalla reale coltivazione e alla fine il valore è caduto in picchiata.

Ma è giusto parlarne in riferimento a bitcoin? La sua tecnologia non ha alcuna correlazione con lo scambio dei token2, o al contrario le fluttuazioni del prezzo possono avere a che fare con il protocollo del network? Per capirlo diamo un’occhiata ai grafici.

La storia del prezzo dei bitcoin

Le bull run del 2017 e del 2013

Guardando la linea che traccia il valore di bitcoin negli ultimi 8 anni (grafico 1) si potrebbe restare impressionati dalla salita vertiginosa partita a fine 2020 e che ha portato il prezzo da poco più di $10.000 al massimo storico di $64.804 nell’aprile di quest’anno. Si tratta di una crescita superiore al 600% in pochi mesi.

Osservando meglio, però, si notano in proporzione grosse fluttuazioni anche nel 2017 e, per gli occhi più attenti, nel 2013.

Restringendo il campo (grafico 2) vediamo che dai $2.000 di luglio 2017 si è arrivati ai quasi $20.000 di dicembre. Si tratta di una crescita che sfiora il 1000%.

Andiamo al 2013 (grafico 3): dai $145 di ottobre, nel giro di due mesi il prezzo è arrivato a $1.150: +800%.

In tutti i casi, dopo il picco iniziale il prezzo è crollato (anche se mai sotto la soglia da cui era partito) per poi stabilizzarsi e riprendere la corsa nel ciclo successivo. E’ quindi presente un pattern: eventi simili si sono verificati nel 2013, si sono ripetuti nel 2017 e, per molti analisti, si stanno verificando anche nel 2021. Ogni quattro anni.

L’andamento, a differenza di quello che accadde con i tulipani, non è casuale. E’ una conseguenza della struttura tecnologica di Bitcoin e della sua politica monetaria fondata su drastici shock dell’offerta che avvengono, per l’appunto, a cadenza quadriennale. Scopriamoli.

Halving

Nella fermata #3 di questa newsletter ho scritto di come l’emissione di nuovi bitcoin avvenga ogni 10 minuti circa, ovvero ogni volta che un nuovo blocco viene aggiunto alla blockchain. Ciò che non ho scritto è che la quantità di bitcoin emessi non è costante.

Ogni 210.000 blocchi, che corrispondo approssimativamente a quattro anni, la quantità viene dimezzata tramite un processo chiamato halving (“dimezzamento”, appunto). Per questo motivo bitcoin viene definito un asset deflattivo: perché a differenza delle valute fiat3 - che vengono stampate a discrezione delle banche centrali mantenendo una piccola percentuale d’inflazione costante (seppur in grossa crescita negli ultimi mesi) e che quindi si svalutano nel lungo periodo - la produzione di nuovi bitcoin viene tagliata a metà ogni quattro anni, facendo calare drasticamente l’inflazione dell’asset.

Questo l’andamento dell’emissione dal 2009 a oggi:

Dal 3 gennaio 2009 al 28 novembre 2013: 50 bitcoin ogni 10 minuti;

Dal 29 novembre 2013 al 9 luglio 2016: 25 bitcoin ogni 10 minuti;

Dal 10 luglio 2016 all’11 maggio 2020: 12,5 bitcoin ogni 10 minuti;

Dal 12 maggio 2020 (e fino al 2024): 6,25 bitcoin ogni 10 minuti.

Il ritmo proseguirà fino a quando non verrà emessa l’ultima frazione di bitcoin che porterà il circolante complessivo a 21 milioni di unità, si stima nel 21404. Tale processo rende bitcoin un bene scarso che, tra 120 anni, diventerà finito e ne fa una riserva di valore paragonabile, per alcuni superiore, all’oro.

Un meccanismo che crea cicli di prezzo

L’offerta, dunque, è nota. Se, ipoteticamente, la domanda fosse costante nel tempo, il prezzo di bitcoin dovrebbe aumentare in modo estremamente significativo ogni quattro anni. Naturalmente, nella realtà la domanda non è sempre uguale ma il pattern è presente, anche se con sfumature differenti da un ciclo all’altro.

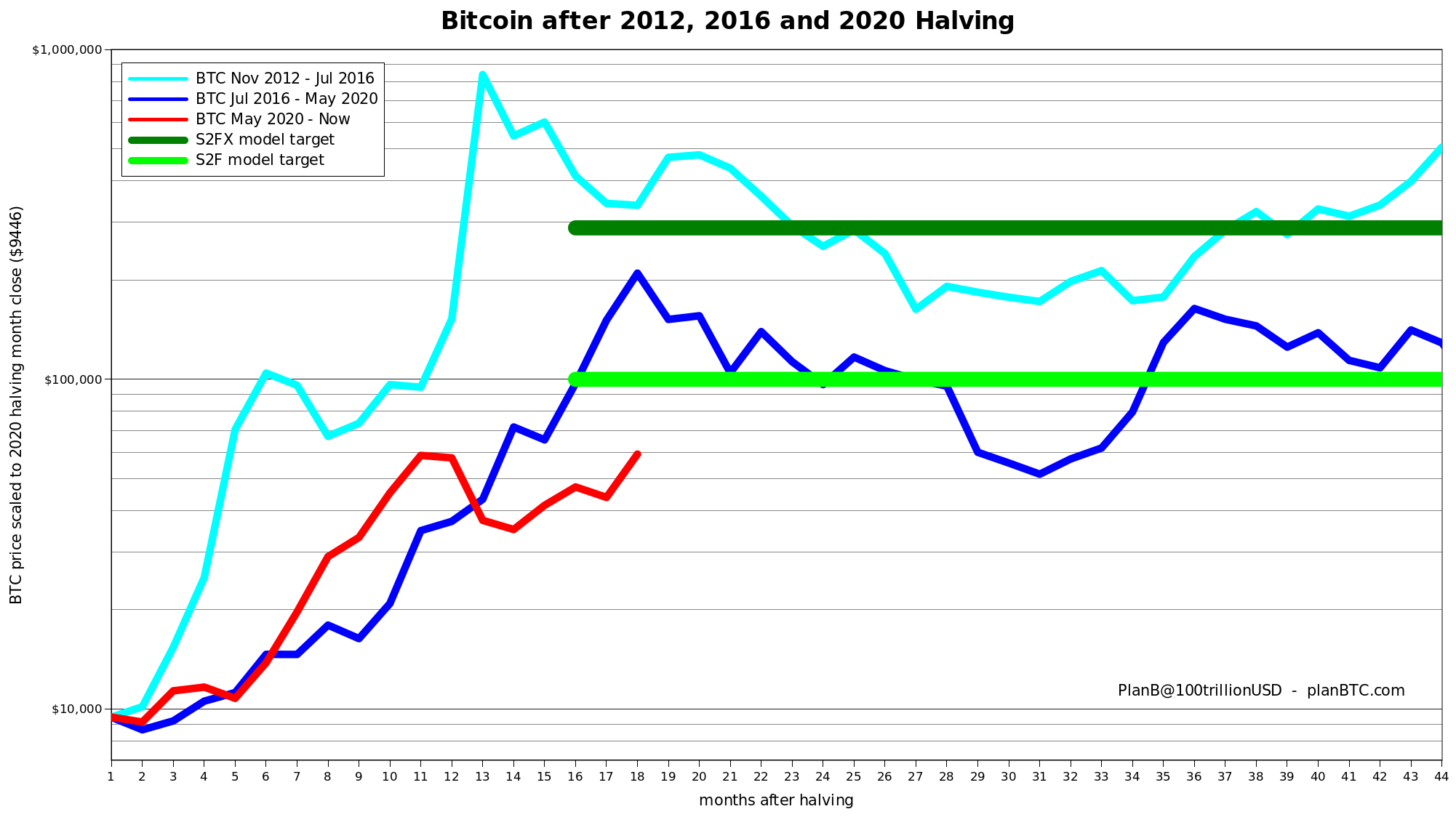

Lo ha evidenziato in particolare uno degli analisti più popolari del settore, Plan B, che nel grafico 4 mostra l’andamento del prezzo nei mesi successivi agli halving del 2012 (al quale è seguito il picco del 2013: linea azzurra) del 2016 (al quale è seguito il picco del 2017: linea blu) e del 2020 (al quale potrebbe seguire un picco superiore a $100.000 che si collocherebbe tra le due linee verdi: linea rossa).

Stock to Flow

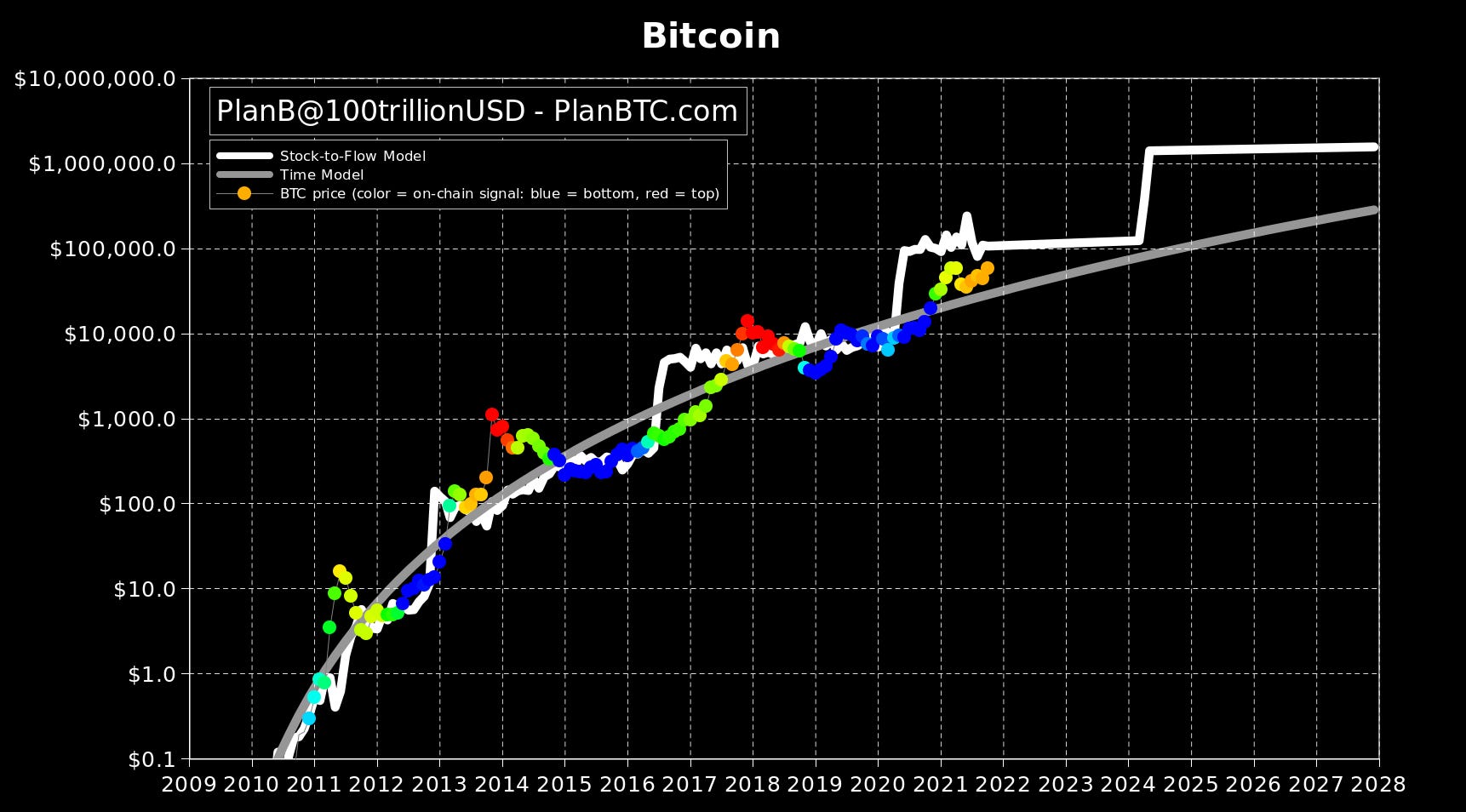

Plan B è anche l’autore del modello Stock to Flow (S2F), uno dei più accurati e utilizzati per le analisi del prezzo nell’intero settore. Il modello mette in rapporto lo stock - la quantità in circolazione - con il flow - la nuova quantità che viene immessa nel mercato.

Si tratta quindi del rapporto tra i bitcoin già minati e quelli emessi in ogni ciclo quadriennale di halving. Visualizzando il grafico 5 in scala logaritmica (utilizzata per mitigare i valori assoluti) si nota come nella storia il prezzo effettivo (punti colorati) abbia seguito in modo piuttosto preciso la base del modello tracciato (linea bianca). Ma attenzione: questo non significa che nel 2025 bitcoin varrà sicuramente oltre 1 milione di dollari. Il modello finora è stato molto accurato, ma potrebbe non esserlo altrettanto in futuro.

Conclusione

E’ indubbio che bitcoin abbia rappresentato e rappresenti tuttora anche un asset speculativo, specialmente nei periodi di bull e di bear market5, ma definirlo “bolla” è scorretto: l’andamento del prezzo è fortemente influenzato dalla struttura tecnologica del protocollo, dal codice del software6, e di conseguenza legato alla sua politica monetaria che è programmata, trasparente e immutabile.

https://www.ft.com/content/b4be7d8e-9c73-11e2-9a4b-00144feabdc0

https://www.ft.com/content/a2c5f07e-dbf9-11e7-a039-c64b1c09b482

https://www.wired.co.uk/article/bitcoin-value-price-surge

https://www.theatlantic.com/business/archive/2018/01/bitcoin-bubble-pop/550601/

https://www.vanityfair.com/news/politics/2013/04/logic-problems-bitcoin-bubble

https://www.economist.com/leaders/2013/11/29/the-bitcoin-bubble

https://www.theguardian.com/business/2017/dec/02/bitcoin-bubble-the-warnings-from-history

“Bitcoin” e “bitcoin” non sono la stessa cosa: con “Bitcoin” si fa riferimento alla tecnologia, al protocollo introdotto da Satoshi Nakamoto, mentre per “bitcoin” si intende il token vero e proprio. Si possiedono dei bitcoin, ma si fa parte del Bitcoin network.

Nel linguaggio economico le valute fiat sono le monete a corso legale emesse dalle banche centrali: euro, dollaro, yen ecc…

Ad oggi sono stati emessi 18,84 milioni di bitcoin, l’89,7% del totale.

Bull market e bear market sono definizioni tipiche del mondo finanziario. Si definisce bull market (mercato del toro) una fase di mercato in cui il prezzo di un asset è in forte ascesa. Il suo opposto è il bear market (mercato dell’orso), fase in cui il prezzo è in forte discesa. Non a caso a Wall Street è presente una statua di un toro. Il quotidiano Milano Finanza ha una rubrica chiamata Orsi e tori.